托比網(wǎng)發(fā)布中國B2B電商行業(yè)宏觀分析報(bào)告,認(rèn)為中國B2B電商行業(yè)的整體發(fā)展延續(xù)了去年的態(tài)勢,即后平臺時(shí)代的持續(xù)演進(jìn)。注:本報(bào)告由百度百家聯(lián)合托比網(wǎng)獨(dú)家發(fā)布。

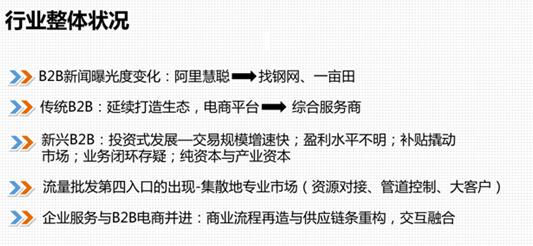

去年后平臺時(shí)代一詞有三個(gè)關(guān)鍵特征,1,傳統(tǒng)B2B企業(yè)(阿里慧聰類型)從服務(wù)較單一的綜合電商平臺向深度綜合服務(wù)商演變;2,在市場嚴(yán)峻的背景下,流量導(dǎo)入、獲客手段出現(xiàn)新變化;3,成熟服務(wù)企業(yè)變現(xiàn)及B2B創(chuàng)業(yè)潮興起。

接下來,我們回顧一下中國B2B的簡單發(fā)展歷史。

這是一個(gè)發(fā)展圖,按照慣例我們分為信息和交易時(shí)代,傳統(tǒng)和新興的分界,從阿里B2B誕生,到上市,到退市,B2B1.0的發(fā)展軌跡很清晰,信息模式的紅利遞減,最困難的時(shí)候托比網(wǎng)正好從微博玩起,希望為行業(yè)發(fā)展進(jìn)一份薄力,再后面是新興B2B企業(yè)的興起;這里有三條關(guān)于B2B業(yè)務(wù)現(xiàn)狀的總結(jié),傳統(tǒng)上市公司漲跌不一。第二點(diǎn)大家比較熟悉,我們的交易實(shí)際上是交易配套,無論撮合,物流和金融都不是交易本身。第三點(diǎn)是用戶最終實(shí)現(xiàn)功效采買的自主化,這是一個(gè)遠(yuǎn)期的走勢,未來會帶來以創(chuàng)業(yè)B2B公司主導(dǎo)的人工撮合服務(wù)發(fā)生變化。

在整體格局之外,現(xiàn)在B2B發(fā)展機(jī)會在哪里?我們通過四點(diǎn)進(jìn)行分析。

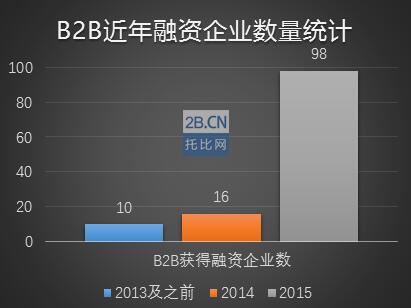

首先從投資熱度看哪些行業(yè)火了或者火過了,根據(jù)托比網(wǎng)自建的B2B投融資資料庫的統(tǒng)計(jì),2013到2015拿到投資的B2B企業(yè)分別有10家,16家,98家,的確很火。

值得一提的是,表格中有約14家創(chuàng)業(yè)B2B企業(yè)是由上市公司孵化、投資甚至并購的。這反映出傳統(tǒng)B2B企業(yè)對于創(chuàng)業(yè)B2B的一種態(tài)度,通過資本運(yùn)作補(bǔ)足交易形態(tài)的缺失。

關(guān)于B2B的機(jī)會,我們一直說B2B的機(jī)會在于優(yōu)化和消化庫存,也就是存量市場,那有沒有增量市場?我們的答案是局部增量是存在的,并呈現(xiàn)如下幾個(gè)特征,第一是原有行業(yè)規(guī)模小,比如說跨境進(jìn)口,再比如海外食品的跨境進(jìn)口;第二個(gè)是產(chǎn)業(yè)轉(zhuǎn)移的機(jī)會,行業(yè)集散地的遷徙;第三個(gè)是產(chǎn)業(yè)升級的機(jī)會,比如電力行業(yè)。在這些特征之外,一個(gè)非市場特征,政策的開放程度在影響著這些增量市場的增長速度。

企業(yè)在這些區(qū)域中并非一成不變存在著演變,比如說綜合加強(qiáng)了對垂直行業(yè)的重視,比如說阿里巴巴新推出的檔口直播,對阿里C端強(qiáng)勢的服務(wù)零售做了對接;前者往往在合并用戶做交易,后者既有擴(kuò)充品類的方式,又有作為SaaS基礎(chǔ)設(shè)施的支持方式。在金融這一端,已有金融布局的企業(yè)更樂意把金融產(chǎn)品對接給投資進(jìn)入的其他行業(yè),從而有可能形成更大規(guī)模的盈利。

再有就是一些其他問題,區(qū)域驗(yàn)證、快速迭代還是全國展開,這個(gè)問題其實(shí)和撮合、自營的選擇相似,可以說是企業(yè)基因決定一切。

最后是我們對B2B未來發(fā)展的一個(gè)預(yù)測。

以上是托比網(wǎng)研究團(tuán)隊(duì)對今年B2B行業(yè)格局和發(fā)展機(jī)遇的看法,希望和大家多交流,共同助力行業(yè)發(fā)展。

客服微信:

南京市建管處 | 中國安裝協(xié)會| 江蘇省安裝協(xié)會| 江蘇省勘察設(shè)計(jì)網(wǎng)| 南京安防網(wǎng)| 中國智能化與消防工程網(wǎng)| 江蘇安協(xié)智消電分會網(wǎng)

魯班軟件| 鋼筋網(wǎng)| 格柵板| 視頻會議攝影機(jī)| 燃油暖風(fēng)機(jī)| 鍋爐廠家| 不銹鋼網(wǎng)片| 吊裝帶| 地坪漆| 太陽能路燈廠家| UPS不間斷電源| 筑慧寶| NM360耐磨板| 閥島

? 2015-2022 azt365.com 版權(quán)所有 ICP經(jīng)營許可證:滬ICP備15024004號-1

3

3

4

4