PPP項目融資方式大全

一、股權出資

優勢:

1、能夠獲得項目運營收益,通過參與或掌握公司的整體運營,而掌控其收益大小,多勞多得。

2、如果股東同時為項目公司的服務提供商或貨物供應商,其還能以此獲得更有利的商業機會。

劣勢:

1、相較于其他債權類的出資人,股東對于公司財產收益分配的優先權最弱,其只有等債權人的債權獲得滿足時才能獲得其股權投資的收益。

總的來說,利用股權投資,風險最大的同時收益也最大。常見的股東是項目參與方、當地投資者、政府、特許權獲得方、機構投資者、雙邊或者多邊組織等。

對于債權人來說,降低其投資風險的方式一般有三種:

其一,獲得銀行或者第三方的擔保;

其二,盡量選擇預付一定比例或者按比例分階段支付投資款項以為自己留有資本緩沖;

其三,選擇突破有限責任公司的責任限制而向股東追索公司債務,而達到該目的一般只要得到股東的特別承諾即可,其本質無外乎是第三方擔保。這種情況主要出現在項目的某個環節風險過高而難以獲得投資時,股東作為項目公司的所有人更愿意在針對這一環節承擔額外的擔保責任。

二、債權出資

與股權出資相比,借款人的優勢重點體現在利益的優先分配早于股東獲得受償,而劣勢在于收益有限。

一般來看,債務償還往往以固定或者浮動利率為基準、由債務人按周期支付。除此之外,對于選擇借款人時,需要特別注意的是以下幾個問題:

1、多邊組織和出口信貸機構:

通過這個渠道獲得的一攬子貸款可以避免一定的政治風險、獲得東道國政府在貸款償還方面所給與的優惠政策,但由于這種貸款的限制和要求比較嚴格,一般往往難以獲得。

2、商業銀行:

對于長期貸款來說,商業銀行是常見的選擇。相較于通過發放債券,商業銀行貸款的優勢在于其給予了借款人一定的協商余地,在項目周期長、未來風險難以預計的情況下,給予債務人更大的調整空間。

3、設備提供商、融資租賃出租人等:

為了獲得商業機會、對銷售其產品更為有利,有些項目的設備或服務提供商也會同意提供借款;融資租賃出租人與設備提供商在這一點上類似,即為了對出租其產品更有利而愿意提供更有競爭力的融資條件。

4、銀團聯合貸款:

銀團里每個銀行所提供的貸款都是獨立的,其都有著獨立的權利和義務,因而基本不會為其他銀行做背書。代理銀行作為中間方,則在此代表銀團向借款人提出條件、核實借款人是否最終達成要求、領取銀團的借款并計算利率等,這種方式因為結構復雜而往往適用額度更大的項目。

三、銀行信用證、保函

本質上:降低項目公司的資金占有率,提高資金流動性,類型多是單證一致、見票即付,部分情況下也可能需要拿著法院判決或者仲裁裁決以證明有關違約行為后而才能拿到付款。銀行在發放這些票證或者提供擔保時基本都會要求委托方提供與其擔保數額相同的、多為更高數額的反擔保,在條件滿足時,銀行有權將該反擔保下項目公司的應付價款轉換為其貸款而要求簽署債權人協議以確保其對項目公司的財產權利。

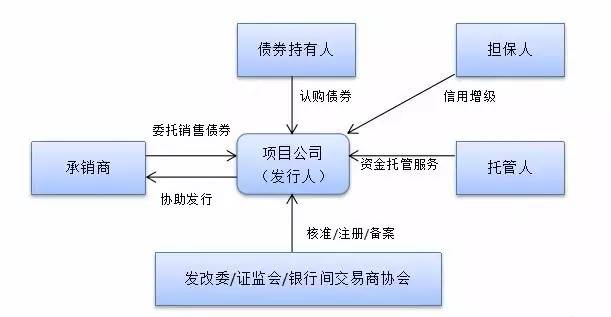

四、債券/資本市場融資

這種方式可以使得借款人直接從個人和機構處獲得借款,而無需通過銀行這一中間方。

優點:利率低、還款期長、流動性強;

缺點:牽扯到背書、承銷、信托、債券評級等多個環節及資質要求等,導致審批多、耗時長、程序復雜、靈活性差、風險高。

一般來看,在項目初期不會采用這種融資方式,但一般當項目經過建設期而項目風險已經在較大程度上降低后,對于項目再融資還是可以采用這一方式。

五、夾層融資

夾層融資也被稱為備用資金,因其介于股權投資與債權投資之間,其受償的優先權也介于二者之間,即遲于債權人而早于股東受償或獲得收益分配。

夾層融資的典型方式包括提供次級貸款和發行優先股。

前者體現為晚于普通借款人受償;

后者體現為可以獲得項目收益分配但并不能參與公司運營。

一般項目公司采用這種方式的動機在于控制其資產/債務比例,尤其是在項目出現預算外的超支情況時(10%以內),為了盡快獲得資金,而采用這種方式進行融資。

但這種融資方式的特點在于成本較普通貸款高,由于夾層融資下的投資人要晚于普通債權人獲得收益分配,為了彌補其所承擔的風險,項目公司一般會選擇向其提供高于普通貸款更高的利息或向其分配項目公司收益(表現為向其提供期權、可轉換債券等選擇),一般會通過信托方式安排。

六、債權人協議

債權人協議是指,為了確定不同債權人之間的利益分配,債權人之間可就與影響受償相關的問題特別達成一些協議,包括確立資金支取次序、到期債務安排、債權分配方式、擔保性權利安排、支付管理、決議方式、保險基金管理、技術顧問管理等,其對協調PPP項目融資管理有著核心作用。

融資方式優缺點

按照融資過程中資金來源的不同方向可以把融資方式分為內源融資和外源融資 | ||||

籌資方式 | 優點 | 缺點 | ||

股權籌資 | 1.股權籌資是企業穩定的資本基礎; | 1.資本成本負擔較重(相對于債務籌資); | ||

2.股權籌資是企業良好的信譽基礎; | 2.容易分散公司的控制權; | |||

3.財務風險較小。 | 3.信息溝通與披露成本較大。 | |||

直接籌資 | 1.能夠盡快形成生產能力; | 1.資本成本較高(相對于股票籌資); | ||

2.容易進行信息溝通(投資者人數較少); | 2.企業控制權集中,不利于企業治理; | |||

3.手續相對比較簡單,籌資費用較低; | 3.如果某個投資者的投資額比例較大,則該投資者對企業的經營管理就會有相當大的控制權,容易損害其他投資者的利益; | |||

4.不利于產權交易。 | ||||

普通股籌資 | 1.所有權與經營權相分離,分散公司控制權,有利于公司自主管理、自主經營; | 1.籌資費用較高,手續復雜; | ||

2.沒有固定的股息負擔,資本成本較低(相對吸收直接投資來說),相對債券籌資資金成本較高; | 2.不易盡快形成生產能力; | |||

3.能增強公司的社會聲譽; | 3.公司控制權分散,公司容易被經理人控制。 | |||

4.促進股權流通和轉讓。 | ||||

留存收益 | 1.不用發生籌資費用; | 籌資數額有限。 | ||

2.維持公司的控制權分布。 | ||||

債務籌資 | 1.籌資速度較快; | 1.不能形成企業穩定的資本基礎; | ||

2.籌資彈性大; | 2.財務風險較大;債務資本有固定的到期日,有固定的利息負擔,抵押、質押等擔保方式取得的債務,資本使用上可能會有特別地限制; | |||

3.資本成本負擔較輕;一般來說,債權籌資的資本成本要低于股權籌資。其一是取得資金的手續費用等籌資費用較低;其二是利息、租金等用資費用比股權資本要低;其三是利息等資本成本可以在稅前支付。 | 3.籌資數額有限。 | |||

4.可以利用財務杠桿; | ||||

5.穩定公司的控制權; | ||||

6.信息溝通等代理成本較低。 | ||||

融資租賃 | 1.在資金缺乏的情況下,能迅速獲得所需資產; | 1.資本成本高。(通常比銀行借款或發行債券所負擔的利息高得多,租金總額通常要高于設備價值的30%) | ||

2.財務風險小,財務優勢明顯; | ||||

租金可以通過項目本身產生的收益來支付,是一種基于未來的“借雞生蛋、賣蛋還錢”的籌資方式。 | ||||

3.融資租賃籌資的限制條件較少; | ||||

4.租賃能延長資金融通的期限(相對于貸款); | ||||

5.免遭設備陳舊過時的風險。 | ||||

債券籌資 | 1.一次籌資數額大; | 1.能夠固定資本成本的負擔; | ||

2.提高公司的社會聲譽; | 2.在預計市場利率持續上升的金融市場環境下,能夠鎖定資本成本; | |||

3.籌集資金的使用限制條件少; | 3.資本成本較高(相對于銀行借款籌資)。 | |||

4.能夠固定資本成本的負擔; | ||||

5.在預計市場利率持續上升的金融市場環境下,能夠鎖定資本成本。 | ||||

銀行借款 | 1.籌資速度快; | 1.限制條款多; 2.籌資數額有限。 | ||

2.資本成本較低; | ||||

3.籌資彈性較大。 | ||||

湖南供需對接峰會

時間:5月25日

地址:長沙天下洞庭國際大酒店·6樓湖南廳

掃碼查看會議詳情

客服微信:

南京市建管處 | 中國安裝協會| 江蘇省安裝協會| 江蘇省勘察設計網| 南京安防網| 中國智能化與消防工程網| 江蘇安協智消電分會網

? 2015-2022 azt365.com 版權所有 ICP經營許可證:滬ICP備15024004號-1

3

3

4

4