央行出多項舉措,保支付結算安全

為了提升大家的個人賬戶安全,央行最近下狠招,又又又出臺新規了!兩天后,這些銀行卡新規將直接影響到你發工資、存取錢、轉賬、消費......一句話:以后不能任性地買買買,刷刷刷啦!

事情是這樣滴:不久前,央行發布了《關于加強支付結算管理防范電信網絡新型違法犯罪有關事項的通知》和《關于落實個人銀行賬戶分類管理制度的通知》,出臺多項規定,提升支付結算安全性。包括:

1、同一人在同一銀行只能開立一個Ⅰ類戶,再開只能是部分功能受限的賬戶;

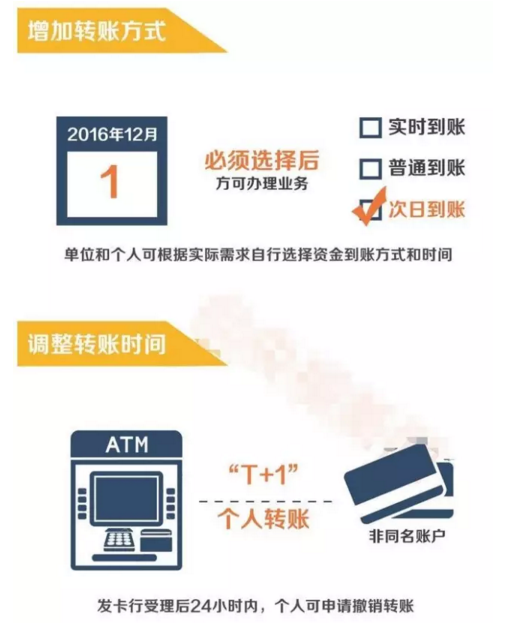

從12月1日起,同一個人在同一家銀行,只能開一張卡(Ⅰ類戶) 。例如你在某家銀行已經辦了一張卡,那么你就不能再辦他家的第二張卡了!同樣道理,如果你還沒有這家銀行的卡,12月1日之后只能辦一張新卡,只能辦一張喔!

當然了,如果你已經在某家銀行辦了好幾張卡,以后還可以用嗎?答案是:絕對可以!就是你不能再辦新的了!

2、ATM轉賬24小時內可撤銷;

但是,如果是在ATM機上轉賬的話,不管是轉給別人還是轉到自己的其他銀行賬戶里,都要在24小時后才能到賬。在24小時內,假如你反悔了或者轉錯賬戶了,可以向銀行申請撤銷轉款,再也不用擔心匯錯款了!

此條例一出,雖然少了匯錯款拿不回錢的憂慮,但交易中就要擔心對方臨時撤款的問題了。在安裝行業,通常都是先付款后發貨,如果生產廠家有現貨,或者訂單數量不大,往往前天付款,第二天就會發貨。在這種情況下,如果對方給出付款憑證后又臨時撤資,生產廠家就是“賠了設備還丟錢”。因此,在往后交易中,廠家一定要有安全意識,在確定貨款入賬后再將貨物發出。

3、轉賬會設置更多門檻!

ATM機、手機、網銀上轉賬將設置更多的規矩!

①、銀行和支付機構與客戶事先約定限額和筆數。超過限額和筆數的,銀行賬戶轉賬應到銀行柜臺辦理,支付賬戶則不得辦理。

②、強化安全驗證方式。除向本人同行銀行賬戶轉賬外,銀行為個人辦理非柜面轉賬業務,單日累計金額超過5萬元的,應采用數字證書或電子簽名等安全可靠的支付指令驗證方式。

③、設置大額交易提醒。單位、個人銀行賬戶非柜面轉賬日累計分別超過100萬元、30萬元的,銀行應當進行大額交易提醒,單位和個人確認后方可轉賬。

所以,對于大額資金轉賬也有更嚴格的要求了!像有一些廠家每天都要轉好幾十萬的,之前只需短信驗證就可以了,但是從12月以來,就不可以了!以后需要大額轉賬時,還是建議大家去銀行會比較好!

4、支付寶、微信等支付機構轉賬將可約定限制筆數,超過約定不得轉賬;

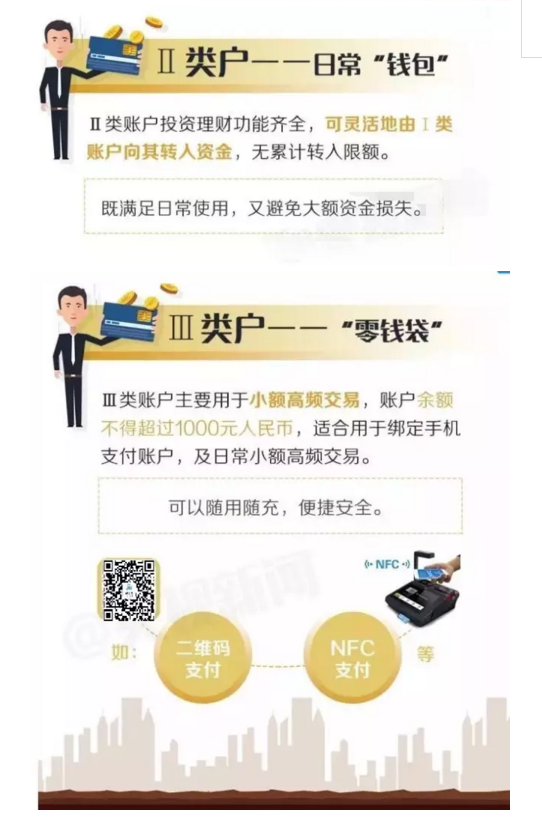

央行近日發布公告,自12月1日起正式實施個人銀行賬戶分類。今后個人在銀行所開設的賬戶將被分為I類、II類、III類三個等級。I類賬戶權限最高,擁有傳統銀行賬戶所有功能,每人在同一家銀行只能擁有一個I類賬戶,II類賬戶和III類賬戶都是電子賬戶,主要用于支付繳費。

三類賬戶就像三個不同的存錢包:

Ⅰ類戶是個“大錢柜”,主要的資金家底都在上面,安全性要求高,不用每天拿著出門;

Ⅱ類賬戶就相當于“錢包”,用于日常稍大的開支;

Ⅲ類賬戶相當于 “零錢包”,用于金額不大、頻次高的交易,比如移動支付、二維碼支付等。

影響:

現有的銀行卡,基本上都是屬于Ⅰ類戶。因此對市民來說,這個新規意味著,如果你目前已有一家銀行的銀行卡,那么今后再去辦,銀行會建議你辦Ⅱ類戶或Ⅲ類戶。

其中,最受關注的是III類賬戶,因為按規定,此類賬戶單次消費金額不得高于1000元,而每日的累計交易金額也被控制在5000元以下。這被一些媒體解讀為今后微信支付和支付寶也將受此額度限制,用戶無法進行大額支付。

事實上,此次央行所提出的三類賬戶劃分都只針對銀行內部,是為了方便用戶賬戶管理和資金安全,不涉及第三方支付平臺。也就是說,用戶的支付寶或微信支付是否存在額度限制完全卻決于所綁定銀行賬戶類型等級。

如果你的支付寶或微信支付綁定的是I類賬戶,那么將擁有沒有任何支付限額限制,而如果你綁定的是II類或III類賬戶,那么則會被迫受到對應賬戶類型限額的約束。

另外,一張銀行卡可以同時綁定微信錢包、支付寶、百度錢包等多個支付平臺,但不能同時綁定同一個支付平臺的不同帳號。也就是說,如果你有兩個微信,兩個微信是不能綁定同一張卡的。

5、2016年12月內實現銀行行內取現、轉賬免異地手續費措施。

12月1號起,將取消同行異地存取款、轉賬的手續費,以后在南京辦的卡在全國各地跑,同行取錢都不用手續費啦!省下的可是一筆是“真金白銀”啊!但是跨行還是要收錢的!如果你的銀行卡超過半年沒用,就會被凍結,需要去銀行前臺‘解凍’!

12月1日起開始實施

如果你身邊的朋友還不知道這些新規定

趕緊告訴他們哦!

客服微信:

南京市建管處 | 中國安裝協會| 江蘇省安裝協會| 江蘇省勘察設計網| 南京安防網| 中國智能化與消防工程網| 江蘇安協智消電分會網

? 2015-2022 azt365.com 版權所有 ICP經營許可證:滬ICP備15024004號-1

3

3

4

4