一. 建筑業(yè)征稅范圍是什么?

在建筑服務(wù)稅目下細分了工程服務(wù)、安裝服務(wù)、修繕服務(wù)、裝飾服務(wù)和其他建筑服務(wù)5 個子目。

工程服務(wù)主要是建筑物和構(gòu)筑物的新建、改建;

修繕服務(wù)主要是建筑物和構(gòu)筑物的修補、加固、養(yǎng)護、改善;

裝飾服務(wù)主要是建筑物和構(gòu)筑物的修飾裝修;

安裝服務(wù)主要包括各種設(shè)備的裝配、安置等;

其他建筑服務(wù)是除以上4 個子目以外的其他建筑服務(wù)的集合,如鉆井、平整土地、園林綠化、拆除建筑物或者構(gòu)筑物、爆破、穿孔等。

二. 建筑業(yè)征收稅率是多少?

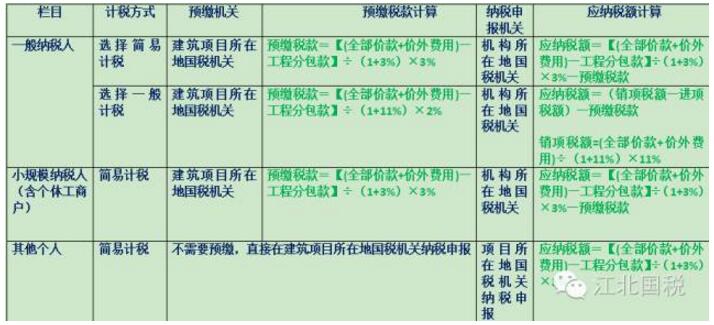

一般納稅人稅率為11%,其適用簡易計稅方法計稅的按3%征收率征收,小規(guī)模納稅人適用3%征收率征收稅款。

三. 一般納稅人可以選擇簡易計稅方法計稅的項目是哪些?

一般納稅人在以下三種情況可以選擇適用簡易計稅方法計稅:

1. 一般納稅人以清包工方式提供的建筑服務(wù)。

清包工是指施工方不采購建筑工程所需的材料或只采購輔助材料。并收取人工費、管理費或則其他費用的建筑服務(wù)。

2. 一般納稅人為甲供工程提供的建筑服務(wù)。

甲供工程是指全部或部分設(shè)備、材料、動力由工程發(fā)包方自行采購的建筑工程。

3、一般納稅人為建筑工程老項目提供的建筑服務(wù),可以選擇適用簡易計稅方法計稅。

建筑工程老項目,是指:

(1)《建筑工程施工許可證》注明的合同開工日期在2016年4月30日前的建筑工程項目;

(2)未取得《建筑工程施工許可證》的,建筑工程承包合同注明的開工日期在2016年4月30日前的建筑工程項目。

除以上情況外,一般納稅人均應(yīng)按照一般計稅方法納稅。

四.納稅人跨縣(市、區(qū))提供建筑服務(wù),納稅義務(wù)發(fā)生時間和納稅期限如何界定?

納稅義務(wù)發(fā)生時間:

(一)納稅人發(fā)生應(yīng)稅行為并收訖銷售款項或者取得索取銷售款項憑據(jù)的當天;先開具發(fā)票的,為開具發(fā)票的當天。

(二)納稅人提供建筑服務(wù)采取預(yù)收款方式的,其納稅義務(wù)發(fā)生時間為收到預(yù)收款的當天。

納稅人以1個月或者1個季度為1個納稅期的,自期滿之日起15日內(nèi)申報納稅;以1日、3日、5日、10日或者15日為1個納稅期的,自期滿之日起5日內(nèi)預(yù)繳稅款,于次月1日起15日內(nèi)申報納稅并結(jié)清上月應(yīng)納稅款。

五.納稅人跨縣(市、區(qū))提供建筑服務(wù),納稅地點如何界定?

(一)固定業(yè)戶應(yīng)當向其機構(gòu)所在地或者居住地主管稅務(wù)機關(guān)申報納稅。總機構(gòu)和分支機構(gòu)不在同一縣(市)的,應(yīng)當分別向各自所在地的主管稅務(wù)機關(guān)申報納稅;經(jīng)財政部和國家稅務(wù)總局或者其授權(quán)的財政和稅務(wù)機關(guān)批準,可以由總機構(gòu)匯總向總機構(gòu)所在地的主管稅務(wù)機關(guān)申報納稅。預(yù)繳稅款在項目工程所在地主管稅務(wù)機關(guān)進行稅款預(yù)繳。

(二)非固定業(yè)戶應(yīng)當向應(yīng)稅行為發(fā)生地主管稅務(wù)機關(guān)申報納稅;未申報納稅的,由其機構(gòu)所在地或者居住地主管稅務(wù)機關(guān)補征稅款。

(三)其他個人提供建筑服務(wù),應(yīng)向建筑服務(wù)發(fā)生地所在地主管稅務(wù)機關(guān)申報納稅。

(四) 扣繳義務(wù)人應(yīng)當向其機構(gòu)所在地或者居住地主管稅務(wù)機關(guān)申報繳納扣繳的稅款。

六.納稅人跨縣(市、區(qū))提供建筑服務(wù),如何開具《外出經(jīng)營稅收管理證明》?

納稅人需提供三證合一營業(yè)執(zhí)照副本(或稅務(wù)登記證副本)進行查驗、合同原件及復(fù)印件、外出經(jīng)營活動情況說明(注:均需加蓋公章)到注冊地主管稅務(wù)機關(guān)開具《外出經(jīng)營稅收管理證明》。

一個項目一份《外管證》

七.納稅人跨縣(市、區(qū))提供建筑服務(wù),如何進行簡易征收備案?

具備簡易征收備案資格的一般納稅人向注冊地主管稅務(wù)機關(guān)辦理簡易征收備案,提交《增值稅一般納稅人簡易征收備案表》一式兩份、備案事項說明以及相關(guān)證明材料(建筑工程施工許可證或建筑工程承包合同)。

八.納稅人跨縣(市、區(qū))提供建筑服務(wù),如何進行報驗登記?

納稅人需攜帶《外出經(jīng)營稅收管理證明》(地稅機關(guān)開具的未過期仍可使用、三證合一后需重新開具)、三證合一營業(yè)執(zhí)照副本(或稅務(wù)登記證副本)、合同原件及復(fù)印件到建筑工程所在地主管稅務(wù)機關(guān)進行報驗登記。

九.納稅人跨縣(市、區(qū))提供建筑服務(wù),如何預(yù)繳稅款?

一般納稅人跨縣(市、區(qū))提供建筑服務(wù),適用一般計稅方法計稅的,以取得的全部價款和價外費用扣除支付的分包款后的余額,按照2%的預(yù)征率計算應(yīng)預(yù)繳稅款。

應(yīng)預(yù)繳稅款=(全部價款和價外費用-支付的分包款) ÷(1+11%)×2%

一般納稅人跨縣(市、區(qū))提供建筑服務(wù),選擇適用簡易計稅方法計稅的,以取得的全部價款和價外費用扣除支付的分包款后的余額,按照3%的征收率計算應(yīng)預(yù)繳稅款。

應(yīng)預(yù)繳稅款=(全部價款和價外費用-支付的分包款) ÷(1+3%)×3%

小規(guī)模納稅人跨縣(市、區(qū))提供建筑服務(wù),以取得的全部價款和價外費用扣除支付的分包款后的余額,按照3%的征收率計算應(yīng)預(yù)繳稅款。

應(yīng)預(yù)繳稅款=(全部價款和價外費用-支付的分包款) ÷(1+3%)×3%

納稅人取得的全部價款和價外費用扣除支付的分包款后的余額為負數(shù)的,可結(jié)轉(zhuǎn)下次預(yù)繳稅款時繼續(xù)扣除。

納稅人應(yīng)按照工程項目分別計算應(yīng)預(yù)繳稅款,分別預(yù)繳。

十.允許扣除分包款合法憑證有哪些?

(一)從分包方取得的2016 年4 月30 日前開具的建筑業(yè)營業(yè)稅發(fā)票。

上述建筑業(yè)營業(yè)稅發(fā)票在2016 年6 月30 日前可作為預(yù)繳稅款的扣除憑證。

(二)從分包方取得的2016 年5 月1 日后開具的,備注欄注明建筑服務(wù)發(fā)生地所在縣(市、區(qū))、項目名稱的增值稅發(fā)票。

(三) 國家稅務(wù)總局規(guī)定的其他憑證。

十一.納稅人跨縣(市、區(qū))提供建筑服務(wù)提供建筑服務(wù),在向建筑服務(wù)發(fā)生地主管國稅機關(guān)預(yù)繳稅款時,需提供哪些資料?

(一)《增值稅預(yù)繳稅款表》一式兩份加蓋公章;

(二)與發(fā)包方簽訂的建筑合同原件及復(fù)印件;

(三)與分包方簽訂的分包合同原件及復(fù)印件;

(四) 從分包方取得的發(fā)票原件及復(fù)印件。

十二.納稅人跨縣(市、區(qū))提供建筑服務(wù),發(fā)票開具問題?

(一)自行開具:

1. 一般納稅人自行開具增值稅發(fā)票

2.小規(guī)模納稅人可以自行開具增值稅普通發(fā)票的自行開具

3. 自愿辦理臨時稅務(wù)登記的納稅人,主管稅務(wù)機關(guān)可為其發(fā)放金稅盤/稅控盤,納稅人自行開具增值稅發(fā)票,按正常登記戶計算和申報繳納稅款。

(二)申請代開:

1.進入重慶市國家稅務(wù)局進行發(fā)票代開申請,將申請單打印出來加蓋公章。

2.提交《外出經(jīng)營稅收管理證明》、三證合一營業(yè)執(zhí)照副本復(fù)印件、合同復(fù)印件辦理報驗登記。

3.攜帶購方三證合一營業(yè)執(zhí)照副本復(fù)印件(或稅務(wù)登記證副本復(fù)印件)、銷方三證合一營業(yè)執(zhí)照副本復(fù)印件(或稅務(wù)登記證副本復(fù)印件)、《外出經(jīng)營許可證》(不收取)、項目合同復(fù)印件取號代開。

需注意:

1. 代開增值稅發(fā)票時,在備注欄詳細注明代開對象的納稅人名稱、稅務(wù)登記識別號、銀行名稱及賬號、項目名稱及地址等信息。

2. 無論自行開具發(fā)票還是有稅務(wù)機關(guān)代開發(fā)票,其開票金額均為其提供建筑服務(wù)取得的全部價款和價外費用。也就是說,納稅人可以差額征稅但全額開票。

十三.納稅人跨縣(市、區(qū))提供建筑服務(wù),向建筑服務(wù)發(fā)生地主管國稅機關(guān)預(yù)繳的增值稅稅款,在注冊地主管稅務(wù)機關(guān)申報時如何處理?

納稅人跨縣(市、區(qū))提供建筑服務(wù),向建筑服務(wù)發(fā)生地主管國稅機關(guān)預(yù)繳的增值稅稅款,可以在當期增值稅應(yīng)納稅額中抵減,抵減不完的,結(jié)轉(zhuǎn)下期繼續(xù)抵減。

納稅人以預(yù)繳稅款抵減應(yīng)納稅額,應(yīng)以完稅憑證作為合法有效憑證。

十四.其他個人提供建筑服務(wù),如何納稅?

其他個人提供建筑服務(wù)無需開具《外出經(jīng)營稅收管理證明》,無需進行報驗登記,直接在建筑服務(wù)發(fā)生地所在地主管稅務(wù)機關(guān)申請代開增值稅普通發(fā)票,并于代開發(fā)票時繳納稅款。

建筑業(yè)具體計稅方式?

十五. 《外出經(jīng)營稅收管理證明》如何繳銷?

跨縣(市、區(qū))提供建筑服務(wù)的納稅人在《外出經(jīng)營稅收管理證明》有效期屆滿10日內(nèi),持《外出經(jīng)營稅收管理證明》和相關(guān)完稅證明到項目所在地主管稅務(wù)機關(guān)繳銷《外管證》。

客服微信:

南京市建管處 | 中國安裝協(xié)會| 江蘇省安裝協(xié)會| 江蘇省勘察設(shè)計網(wǎng)| 南京安防網(wǎng)| 中國智能化與消防工程網(wǎng)| 江蘇安協(xié)智消電分會網(wǎng)

魯班軟件| 鋼筋網(wǎng)| 格柵板| 視頻會議攝影機| 燃油暖風(fēng)機| 鍋爐廠家| 不銹鋼網(wǎng)片| 吊裝帶| 地坪漆| 太陽能路燈廠家| UPS不間斷電源| 筑慧寶| NM360耐磨板| 閥島

? 2015-2022 azt365.com 版權(quán)所有 ICP經(jīng)營許可證:滬ICP備15024004號-1

3

3

4

4