2016,增速放緩,市場劇變,行業開始洗牌……,2017,建筑業或迎新拐點,對建企而言,機遇與挑戰并存,是破繭還是出局?

回顧2016,建筑行業總體度過了先揚后抑的一年,固定資產投資投資增速放緩,民間資本投資斷崖式下跌,行業繼續面臨洗牌和重構。展望2017,建筑業又將如何發展?許多建企撥開改革迷霧、探清轉型脈絡,開啟業務布局新趨勢,破繭還是出局?

一、2016年建筑業發展狀況

增速趨緩

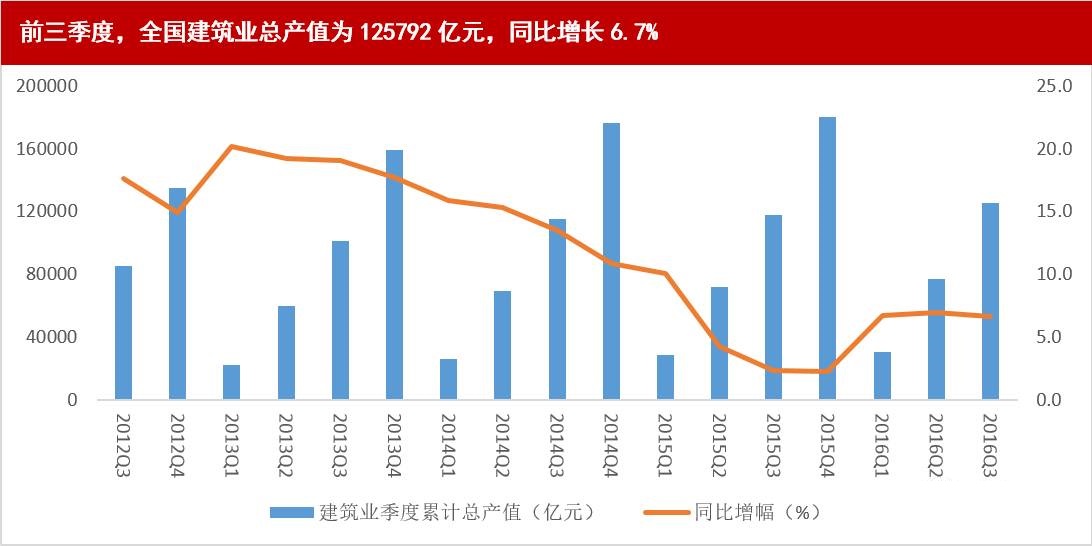

去年前三季度全國建筑業總產值為125792億元,與2015年同期相比,僅增長6.7%,增速繼續放緩。建筑業增加值為33193億元,比上年同期增長6.9%,其中三季度增加值為13315億元,同比增長6.0%。全國建筑業房屋建筑施工面積107.8億平方米,同比增長1.6%。從施工和新開工項目情況看,1-9月,施工項目計劃總投資974089億元,同比增長9.1%,增速比1-8月份加快0.3個百分點;新開工項目計劃總投資367663億元,增長22.6%,增速回落0.1個百分點。

2016年前三季度,受國家密集如雨的行業刺激政策、房地產投資持續增加、基建投資加大馬力等因素的影響,行業新增合同額增速一反放緩趨勢,強勢上升,建筑業新簽合同額136756.75億元,同比增幅16.7%。由于新簽合同額的高低是未來建筑業產值規模的“晴雨表”,預計建筑業產值在未來一年將會有所增加。

2016年1-10月,我國對外承包工程業務完成營業額7557.2億元人民幣(折合1146.7億美元,同比下降0.1%),新簽合同額10908.4億元人民幣(折合1655.2億美元,同比增長11.1%)。我國企業在“一帶一路”相關的61個國家新簽對外承包工程項目合同6877份,新簽合同額843.9億美元,同比增長30.7%,占同期我國對外承包工程新簽合同額的51%;完成營業額527.4億美元,同比增長5.6%,占同期總額的46%。

行業進入存量競爭時代

受供給側結構性改革影響,2016年前三季度固定資產投資穩中趨緩,基礎設施投資、民間資本投資與房地產投資持續放緩。新常態下,建筑業真正進入了存量競爭時代。

2016年1-10月,固定資產投資增長8.3%,民間投資繼續接近冰點,僅增長2.9%,民間固定資產投資占全國固定資產投資的比重降至61.5%,斷崖式下跌,增速跑輸全社會投資。2016年1-9月,基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)83245億元,同比增長19.4%,增速比1-8月份回落0.3個百分點。房地產開發投資在2015年第四季度增速跌至1.0%之后,實現緩慢增長。2016年1-9月,全國房地產開發投資74598億元,同比名義增長5.8%(扣除價格因素實際增長7.1%),增速比上半年回落0.3個百分點,比1-8月份加快0.4個百分點。

企業深層次問題裸露,開啟轉型升級

就建筑企業而言,面對寒冬,企業陷入“沒有項目馬上死,先接項目熬半冬”的極其無奈的境地,千萬級的項目數百家特一級企業參與搏殺多如牛毛;市場萎縮、需求銳減,企業間競爭日趨白熱化,“墊資”、“殺價”“無底線承諾”等等無所不用其極;許多國企經濟效益增長很緩慢甚至是負增長;一大批市場經營質量低下、內部管理不善的企業開始“裸泳”,“破產潮”如影隨形。

值得慶幸的是,面對困境,不少企業意識到了問題。國企改革成為2016年的重要課題:整合重組,國有資本投資、運營公司,部分重要領域混合所有制改革,混合所有制企業員工持股、剝離企業辦社會職能和解決歷史遺留問題等措施接踵而來,經營效率的提高儼然是檢驗國企的重要標石。

民企開啟轉型,或聚焦價值鏈高端,采取向產業鏈兩端延伸進行產業鏈一體化應對競爭;或戰略轉型,深耕細分領域、積極“走出去”、推進新技術、試水PPP等,迎接新生;或跨界轉型,進軍教育、文化旅游、生態環保、大健康、云聯網+、新能源、3D打印等成長性較高的新興行業;或開啟“互聯網+”新征程,擴展業務空間,增添新業務來增加收入,以逃離“破產潮”。

二、預計2017年建筑業產值增長7.0%

在穩增長發力,2016年前三季度,GDP均保持6.7%的增速,高速增長的時代已遠去。穩增長政策并不能從根本上改變經濟需求整體羸弱的局面,總體來看,受產能過剩矛盾仍然突出、市場需求不足和企業投資意愿下降的影響,2016年固定資產投資增速下降,民間資本投資出現連續快速下滑,經濟的內生增長動力不足,房地產和基建獨木難支。預計2017年固定資產投資仍將延續增速收窄的步伐。

去年5月,《人民日報》刊發了“權威人士”關于中國經濟的訪談。依照權威人士的精神,政府應該主動去杠桿、去產能,放棄走通過貨幣寬松達到經濟增長的老路,這些對于投資和建筑行業而言將會產生非常深遠的影響。預計未來相當長的一段時間增速將持續下行,整個建筑業的景氣度將承壓。近期公布的行業產值、投資、新開工等數據顯示建筑業已步入下行通道,前三季度,建筑業總產值增長率分別為6.8%、7.0%、6.7%。安裝通預計,2017年建筑業產值增長7.0%。

房地產投資“冰火兩重天”

去年年初以來,房地產出現了局部過熱現象,無論在市場銷售方面,還是在新開工面積擴大、土地購置等方面,都存在不穩定、不可持續的問題。就房地產投資來看,仍將出現一二線城市火熱,三四線城市冰冷的尷尬局面。目前房地產領域的現狀轉變為一二線城市地價過高,但投資勢頭猛,地王頻現。而三四線城市的庫存還有巨大壓力,隨著近日中央經濟工作會議明確“房子是用來住的,不是用來炒的”定位,房地產開發投資將會出現下滑態勢。安裝通預計明年房地產開發投資增速在5%左右。

基礎建設投資加大馬力

拉動投資增長的動力僅剩基建領域,2016年1-9月基礎設施投資同比增長19.4%,持續保持較快增長,其占全部投資的比重,已由2012年的17%左右提高到25%左右。當前國家刺激經濟的浪潮一波比一波高,發改委的基建批復熱度有增無減。僅11月重大項目批復總額就達5103.92億,光“京津冀地區城際鐵路網規劃”的9個鐵路項目投資就高達2470億元。相較10月的3523億,環比增長44.48%。從項目儲備、開工和資金保障情況看,今年基礎設施投資仍將保持較為強勁的增長態勢,對投資的穩定作用會進一步顯現。預計2017年基礎設施建設固定資產投資增速在20%-25%區間。

基建工程海外拓展:抱團出海成潮流

隨著中國“一帶一路”戰略的推動,抱團出海正成潮流,“走出去”似乎成為國內投資下行,建筑企業轉型發展的有效途徑,需要看到的是,“走出去”的大多為央企、國企,普遍是響應國家號召,承擔一定政治任務的國際化先鋒軍團。由于法律、政治、市場等風險因素,海外競爭面臨的風險較國內更大。“走出去”并不是一次簡單的“打包旅行”,需要更加謹慎的戰略規劃與布局。機會主義肯定無法收獲最多成果,“走出去”之前必須要先加強自身核心能力建設,修煉好“內功”。即便有實力“走出去”了,也需解決好如何優化外拓實力,防范國際市場風險等問題。目前來看,雖然路途坎坷,但我國建企的海外擴張整體上進展順利,仍舊處于管理探索的初期,未來存在較大的可挖掘的空間和潛力。

三、2017:機遇與挑戰并存

機遇

2016年各項基建投資規劃成波濤洶涌之勢,“一帶一路”、長江經濟帶、京津冀三大國家戰略穩步推進,國家和地區各類基建投資規劃密集出臺,今年,規劃的逐步落地,將為建筑企業提供廣闊的舞臺。與此同時,新型城鎮化建設、“海綿城市”、“地下綜合管廊”等項目中引導和鼓勵政府和社會資本合作,建筑業發展仍存較大空間。

穩增長仍是經濟發展的重要目標。近日舉行的中央經濟工作會議已確定2017年的工作總基調為穩重求進。伴隨房地產去庫存成為主基調,傳統的房建設施行業必將從增量模式向存量模式發展。而基礎設施行業作為政府刺激經濟增長的重要手段仍將發揮用,以鐵路、軌道交通水利電環保等為主的基建項目會加速推進。

PPP萬億藍海引廝殺。從2013年到2016年,從PPP的政策、推廣層面,官方發布的PPP項目已經超過15萬億,這一數字還在不斷的刷新當中,對于傳統項目僧多粥少的局面,PPP項目的出現,無疑是給建筑業帶來新的發展契機。新的一年,萬億藍海有望成為建筑企業角逐的戰場。

BIM改變建筑業。作為工程行業最核心的大數據技術,BIM能真正解決復雜工程的大數據創建、管理和共享應用等問題,在數據、技術和協同管理三大層面,提供了革命性項目管理手段。在BIM技術的支撐下,企業集團可以實現集約化采購、資金、周材和人員的調配計劃,精準控制企業運營,大幅提升企業利潤和運營規模,實現施工企業的規模經濟效應。

挑戰

建筑業冬天來了,并不是危言聳聽。當前,建筑行業面臨發展低迷和競爭加劇的雙重壓力,已揮別高速增長,進入“減速慢行”的存量時代;行業產值利潤率(利潤總額/總產值)近10年一直在3.5%左右徘徊,屬于微利行業;多個細分領域業務呈現萎縮狀態,很多細分領域的傳統業務日薄西山。

基建投資的刺激規模會有多大、能否奏效還是一個疑問。基建投資是不是只是央企、國企的盛宴?民營建企能否在基建潮里分得一杯羹,最新批復的基建項目都是項目周期長、資金體量大、風險大的項目,對企業資質要求更高,民企參與難度大。

營改增也將短期對行業利潤產生影響,給建筑企業在經營模式、組織架構、投標、采購、合同管理、財務管理等方面帶來挑戰,引發新考驗。“營改增”將終結建筑業掛靠行為,直營將面臨管理壓力。倒逼建企以“工匠精神”加強精細化管理。

國企擁有政策、政策、資源、技術、品牌等紅利,制度優勢是否會造成強者恒強?中小建企如何生存?PPP模式下的投資回報率對民企而言吸引力不大,中建、中鐵等央企可以拿到國開行1%高一點的貸款投PPP項目,當前PPP項目的收益率一般是6%-8%,央企仍然是有利可圖的,但民企融資成本遠遠高于國企,更有甚者高于PPP項目的收益率。

小結

但僅靠政府政策、基建項目的推動,仍無法改變行業低迷的格局,對建企而言,要想在競爭中處于不敗之地,還需加強核心能力建設,挖掘客戶價值。在激烈的競爭中,建筑企業需直面寒冬,積極把握新機遇、新契機。

大型建企應依托已有資源,注重綜合能力的提升,尤其是總承包能力,在工程咨詢能力和總承包EPC能力提升方面持續發力,并開始向資本市場進軍,投資建造一體化,打造設計-施工-運營一體化的企業競爭力。同時,積極擁抱互聯網,整合、延伸資源;中型建企需找到自己的特點,聚焦某細分領域,在特定的專業領域、產品領域塑造自己無可替代的能力,形成差異化競爭優勢,從而尋找到生存的空間;微小型建企則要利用自己效率高、管理成本低、“船小好調頭”的優勢,聚焦產品、價值鏈,在提升服務方面下功夫,尋找到適合自己的道路。

客服微信:

南京市建管處 | 中國安裝協會| 江蘇省安裝協會| 江蘇省勘察設計網| 南京安防網| 中國智能化與消防工程網| 江蘇安協智消電分會網

? 2015-2022 azt365.com 版權所有 ICP經營許可證:滬ICP備15024004號-1

3

3

4

4