工業建筑是指從事各類工業生產及直接為生產服務的房屋,一般稱為廠房。本文所統計的工業建筑包括房建、土木、建筑安裝、建筑裝飾、其他建筑業這些細分行業中用作廠房、倉庫、科研的建筑物,數據來自歷年的《中國建筑業統計年鑒》。工業建筑是建筑業中較小的一個細分行業,公開可查的行業數據和資料極少,本文試圖通過一些可查的數據來說明工業建筑市場有多大、行業競爭情況如何、工業建筑企業的未來在哪里。

1.工業建筑是房屋建筑中第2大細分行業

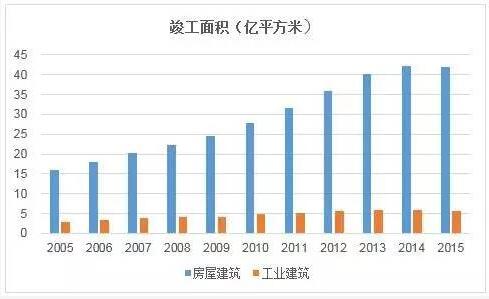

2015年我國房屋建筑竣工面積42萬億平方米,竣工面積最大的四個細分行業分別是住宅房屋(67.5%)、工業建筑(13.5)、商業建筑(6.8%)、辦公建筑(5.5%),可見,工業建筑是房屋建筑中第2大建筑細分市場,2015年工業建筑竣工面積共計5.7億平方米,占房屋建筑竣工面積的13.5%(廠房及建筑物占12.49%、倉庫占0.64%、科學研究用房屋占0.4%)。

2005-2015年,我國房屋建筑竣工面積總計達到321億平方米,其中工業建筑總計達到52億平方米。

2.建筑業黃金10年+工業產能嚴重過剩→工業建筑占房屋建筑市場的比例不斷降低

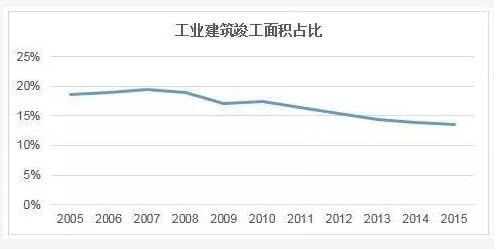

曾經,工業建筑竣工面積占房屋建筑市場的比例接近20%,2007年最高峰時達到了19.5%,其后這一占比連年降低,尤其是2010年之后,降低的速度明顯加快,到2015年達到13.5%。究其原因,2000-2010年的10年,是中國建筑業高速發展的黃金10年,建筑業總產值的年均增速超過20%,行業規模的急速擴張,在短短的幾年內就讓工業行業所需的建筑物達到幾近飽和的狀態,在2007年達到高峰。

與此同時,如果說2002-2008年我國還處于工業產能過剩的加劇期,那么2009年之后,我國開始進入到工業產能過剩的嚴重期,2008年下半年開始的金融危機和政府迅速出臺的“4萬億”投資計劃、“十大產業”振興規劃,使得其后的幾年我國產能擴張的重點在工業領域,也為2014年之后更加嚴重的產能過剩買下了隱患。工業產能過剩日趨嚴重,工業建筑每年的竣工面積也開始全面收縮,可以預見,在未來的很長一段時間內,這一趨勢還將持續。

3.工業建筑市場進入下行通道

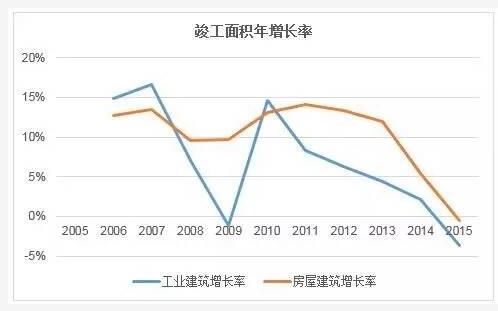

從竣工面積年增長率來看,工業建筑同步低于房屋建筑總體數據,2010年之后,房屋建筑和工業建筑年竣工面積的增長均進入到下行通道,而工業建筑的下行更為顯著,到2015年增長率跌至-3.6%。盡管如此,行業下行并不意味著工業建筑企業沒有了發展空間,隨著新建市場逐步完成,工業建筑將進入到存量市場,工業建筑維保是未來較大的市場機遇;隨著基礎工廠建設基本飽和,未來高精尖工業建筑物仍然有市場需求;隨著簡單的工業建筑施工需求不斷減少,對工業建筑EPC總承包的需求仍然存在。

4.工業建筑市場存量約85億平方米,市場空間廣闊

2015年底我國房屋建筑存量約為520億平方米,按照2005-2015年房屋建筑竣工總面積中工業建筑的占比的比例,我國工業建筑市場的存量約為85億平方米。85億平方米的工業建筑存量總價值多少?按照近兩年工業建筑竣工面積、竣工價值來計算,平均每平方米工業建筑價值1400元,那么85億平方米的工業建筑存量的市場價值約為11.8萬億元。這么龐大的建筑市場存量,讓工業建筑企業仍然能夠找到未來的發展空間。

5.工業建筑企業有哪些?

工業建筑企業主要有兩類,最主要的行業競爭者來自第二類。

第一類是房建類企業,如中國建筑,實施過一些工業工程項目,例如,西門子華苑新廠、STX精工曲軸工廠等,中建旗下的中建裝飾集團,其主要的業務性質就是工業裝修裝飾。中建在工業園區建設方面也有豐富的經驗,未來將緊跟市場投資導向,在教育、醫療、工業廠房等公建項目的增速保持在20%以上。

第二類是石油化工企業,這類企業是最主要的工業建筑企業。例如中國化學工程公司,通過提供全過程、全方位的服務,最終為客戶交付技術先進、工藝復雜、投資龐大的現代化工廠,旗下的全資子公司中化二建、中化三建都是石油化工工程施工總承包特級資質企業,同時擁有房屋建筑工程總承包一級資質,為客戶交付石油化工工程的同時完成了大量的工業建筑。

6.工業建筑企業的未來:從廠房建設到工程建設EPC轉型

建筑施工企業從事工業建筑市場建設,過去更多的是根據設計圖紙施工,主要工作是C(Construct)。隨著中國工業的迅速發展,我們建造了許多工廠,工業建筑基本能滿足需求,未來的市場需求將主要集中在一些高、精、尖的工業建筑物,對于建筑承包商而言,面臨著一系列的挑戰:更高的設計目標,更多、更深入的理論計算與模擬分析,更復雜的施工工藝,更高的質量、安全要求,更便利的使用與管理,更低的建筑能耗……這些挑戰都將推動工業建設從單純的廠房建設(C)向工業建筑工程建設(EPC)轉型。

客服微信:

南京市建管處 | 中國安裝協會| 江蘇省安裝協會| 江蘇省勘察設計網| 南京安防網| 中國智能化與消防工程網| 江蘇安協智消電分會網

? 2015-2022 azt365.com 版權所有 ICP經營許可證:滬ICP備15024004號-1

3

3

4

4